目次

50年の住宅ローンは大丈夫?

50年の住宅ローンは「長すぎて不安」と感じる方も多いですが、必ずしも危険な選択ではありません。

返済期間を長く設定することで毎月の返済額を抑えられ、家計に余裕を持たせやすくなります。

将来、収入が増えたタイミングで繰り上げ返済を行えば、利息負担を調整することも可能です。

無理のない返済計画を立てることができれば、50年ローンは安心して住まいを持つための有効な選択肢といえるでしょう。

一方で、返済期間が長い分、総支払額が増えやすい点には注意が必要になります。

住宅ローンに関連する記事

【世帯年収600万円の住宅ローン】頭金の目安と適正な借り入れ額は?借入時のコツを紹介

【世帯年収800万円の住宅ローン】頭金の目安と適正な借り入れ額は?

世帯年収1000万円の住宅ローンはいくらが目安?借入額の目安や注意点を解説

50年のローンができた背景

50年の住宅ローンが登場した背景には、住宅価格の上昇や金利環境の変化があります。

特に都市部では土地や建築費が高騰し、従来の35年ローンでは毎月の返済負担が大きくなりやすくなりました。

そこで、返済期間を長く設定することで月々の支払いを抑え、若い世代や共働き世帯でも住宅を取得しやすくする目的で50年ローンが広がっています。

家計に余裕を持たせる新たな選択肢として注目されています。

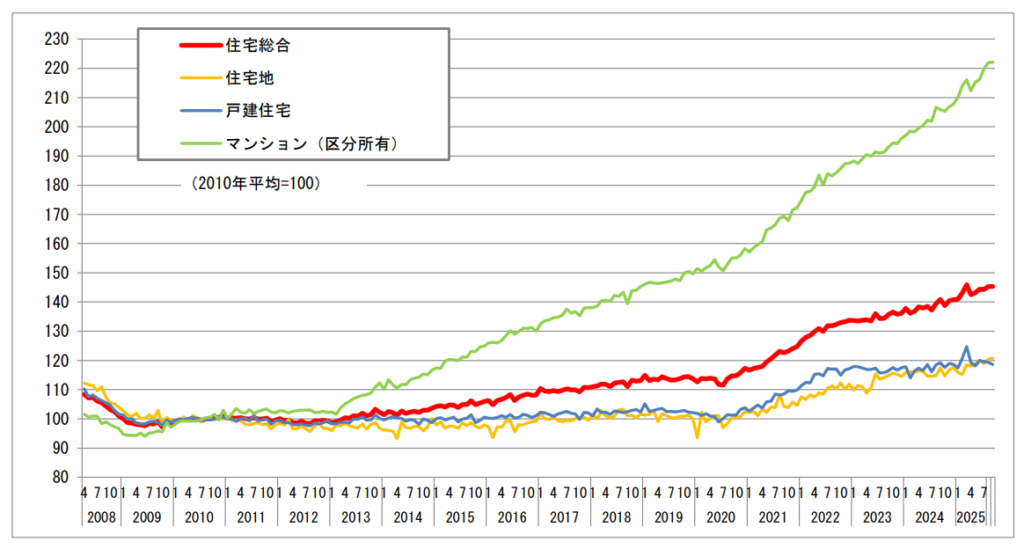

<不動産価格指数(住宅)(令和7年9月分・季節調整値)> ※2010 年平均=100

出典)国土交通省「不動産価格指数(令和7年9月・令和7年第3四半期分)P.2」

住宅ローンの一般的な期間

住宅ローンの一般的な返済期間は、30年〜35年程度が主流とされています。

多くの金融機関では最長35年を基本としており、月々の返済額と完済年齢のバランスを考えて設定する方が多い傾向です。

近年は住宅価格の上昇により、返済負担を抑える目的で40年や50年といった長期ローンを選ぶケースも増えています。

住宅ローンを50年で組むメリット

住宅ローンは35年が一般的ですが、近年は50年ローンという選択肢も増えています。返済期間を長くすることで、家計にゆとりを持たせた住まい計画が可能になります。ここでは、50年ローンならではのメリットをご紹介します。

・毎月の返済額を大きく抑えられる

・住宅の選択肢が広がる

・将来の繰り上げ返済で調整しやすい

・家計のリスク分散につながる

上記4つについて詳しく説明していきます。

毎月の返済額を大きく抑えられる

50年ローン最大のメリットは、月々の返済額を抑えやすい点です。

返済期間を長くすることで、同じ借入額でも毎月の負担が軽減され、生活費や教育費とのバランスを取りやすくなります。

無理のない返済額に設定できるため、家計に余裕を持ちながら安定した暮らしを続けやすくなります。

住宅の選択肢が広がる

毎月返済額を抑えられることで、希望エリアや建物仕様の選択肢が広がります。

立地や性能を妥協せずに家づくりを検討しやすくなる点も大きな魅力です。

特に土地価格が高い都市部では、50年ローンを活用することで理想の住まいを現実的に検討できるケースも増えています。

将来の繰り上げ返済で調整しやすい

50年ローンは「50年間ずっと返し続ける前提」ではありません。

将来、収入が増えたタイミングや教育費が落ち着いた時期に繰り上げ返済を行うことで、返済期間を短縮することも可能です。

最初は余裕を持ち、後から調整できる柔軟性が大きなメリットといえます。

家計のリスク分散につながる

月々の返済額を抑えることで、万が一の収入減少やライフイベントにも対応しやすくなります。

返済に追われる状態を避けられるため、貯蓄や保険、教育資金などにもバランスよく備えることが可能です。

長期的に安定した家計を維持するための選択肢として、50年ローンは有効といえるでしょう。

住宅ローンに関連する記事

【世帯年収600万円の住宅ローン】頭金の目安と適正な借り入れ額は?借入時のコツを紹介

【世帯年収800万円の住宅ローン】頭金の目安と適正な借り入れ額は?

世帯年収1000万円の住宅ローンはいくらが目安?借入額の目安や注意点を解説

住宅ローンを50年で組むデメリット

50年ローンには月々の負担を抑えられるメリットがある一方で、注意しておきたい点もあります。特徴を理解せずに選ぶと、将来の家計に影響を与える可能性もあります。ここでは、事前に知っておきたいデメリットをご紹介します。

・総返済額が増えやすい

・完済年齢が高くなりやすい

・金利上昇の影響を受けやすい

・金融機関の審査条件が厳しくなる場合がある

上記4つについて詳しく説明していきます。

総返済額が増えやすい

返済期間が長くなるほど、支払う利息の総額は増える傾向にあります。

同じ借入額でも、35年ローンと比べると最終的な返済総額が大きくなる点は注意が必要です。

ただし、繰り上げ返済を計画的に行うことで、利息負担を抑えることも可能です。

完済年齢が高くなりやすい

50年ローンでは、完済時の年齢が高くなりやすく、老後まで返済が続くケースもあります。

定年後の収入減少を想定せずに組んでしまうと、将来の負担につながる可能性があります。

退職金や繰り上げ返済の計画をあらかじめ考えておくことが大切です。

金利上昇の影響を受けやすい

長期間のローンは、金利変動の影響を受けやすくなります。

特に変動金利を選択した場合、将来の金利上昇によって返済額が増えるリスクがあります。

固定金利の検討や、返済額上昇に備えた余裕資金の確保が重要になります。

金融機関の審査条件が厳しくなる場合がある

50年ローンは返済期間が長いため、年齢や収入、勤務形態によっては審査が厳しくなることがあります。

また、取扱金融機関が限られる点もデメリットです。

事前に複数の金融機関で相談し、自分に合った条件を比較することが重要です。

住宅ローンに関連する記事

【世帯年収600万円の住宅ローン】頭金の目安と適正な借り入れ額は?借入時のコツを紹介

【世帯年収800万円の住宅ローン】頭金の目安と適正な借り入れ額は?

世帯年収1000万円の住宅ローンはいくらが目安?借入額の目安や注意点を解説

50年の住宅ローンが向いている人は?

50年の住宅ローンは、毎月の返済額を抑えながら無理のない家計を重視したい方に向いています。

特に次のような方は検討しやすい選択肢といえるでしょう。

・若いうちに住宅を取得したい方

・共働きで将来の収入増加が見込める方

・教育費や生活費とのバランスを重視したい方

・将来の繰り上げ返済を前提に考えている方

長期ローンの特性を理解し、将来設計とあわせて計画できる方に適しています。

50年の住宅ローンを組む前に知っておきたいポイント

50年の住宅ローンは、家計にゆとりを持たせやすい一方で、事前に確認しておきたい点もあります。将来の生活を見据えたうえで選ぶことで、後悔のない住宅購入につながります。ここでは、押さえておきたいポイントをご紹介します。

完済時の年齢と将来設計を確認する

50年ローンでは完済年齢が高くなりやすいため、定年後の生活を見据えた計画が重要です。

退職後も返済が続く場合、年金や貯蓄、退職金の使い方まで考えておく必要があります。

将来のライフイベントを整理したうえで、無理のない返済計画を立てることが安心につながります。

繰り上げ返済を前提に考える

50年ローンは長期間借り続けることが前提ではありません。

収入が増えた時期や教育費が落ち着いたタイミングで繰り上げ返済を行うことで、総返済額や返済期間を調整できます。

最初は余裕を持ち、将来柔軟に見直せる計画を立てておくことが大切です。

金利タイプとリスクへの備えを考える

返済期間が長いほど、金利変動の影響を受けやすくなります。

変動金利・固定金利それぞれの特徴を理解し、返済額が上がった場合にも対応できる余裕資金を確保しておくことが重要です。

長期ローンだからこそ、リスクへの備えが安心につながります。

50年の住宅ローン返済が困難になったら?

50年の住宅ローン返済が見通せなくなった場合でも、選択肢は一つではありません。

①金融機関に相談し、返済条件の見直しや一時的な猶予を検討

②ローン付き売却(任意売却)

まずは金融機関に相談し、返済条件の見直しや一時的な猶予を検討することが大切です。

それでも改善が難しい場合は、住宅ローンが残ったまま売却する「ローン付き売却(任意売却)」という方法もあります。

売却代金を返済に充てることで負担を整理でき、状況によっては生活の立て直しにつながるケースもあります。早めの判断と相談が重要です。

中四国エリアで家づくりをするならセキスイハイム

住宅ローンは金利や返済期間、制度の活用方法によって将来の家計に大きく影響します。

だからこそ、資金計画から住まいづくりまで一体で考えることが大切です。

中四国エリアで家づくりを検討されている方は、住まいとお金の両面をサポートできるセキスイハイムへぜひご相談ください。

安心して長く暮らせる住まいづくりをお手伝いします。

住宅ローンに関連する記事

【世帯年収600万円の住宅ローン】頭金の目安と適正な借り入れ額は?借入時のコツを紹介